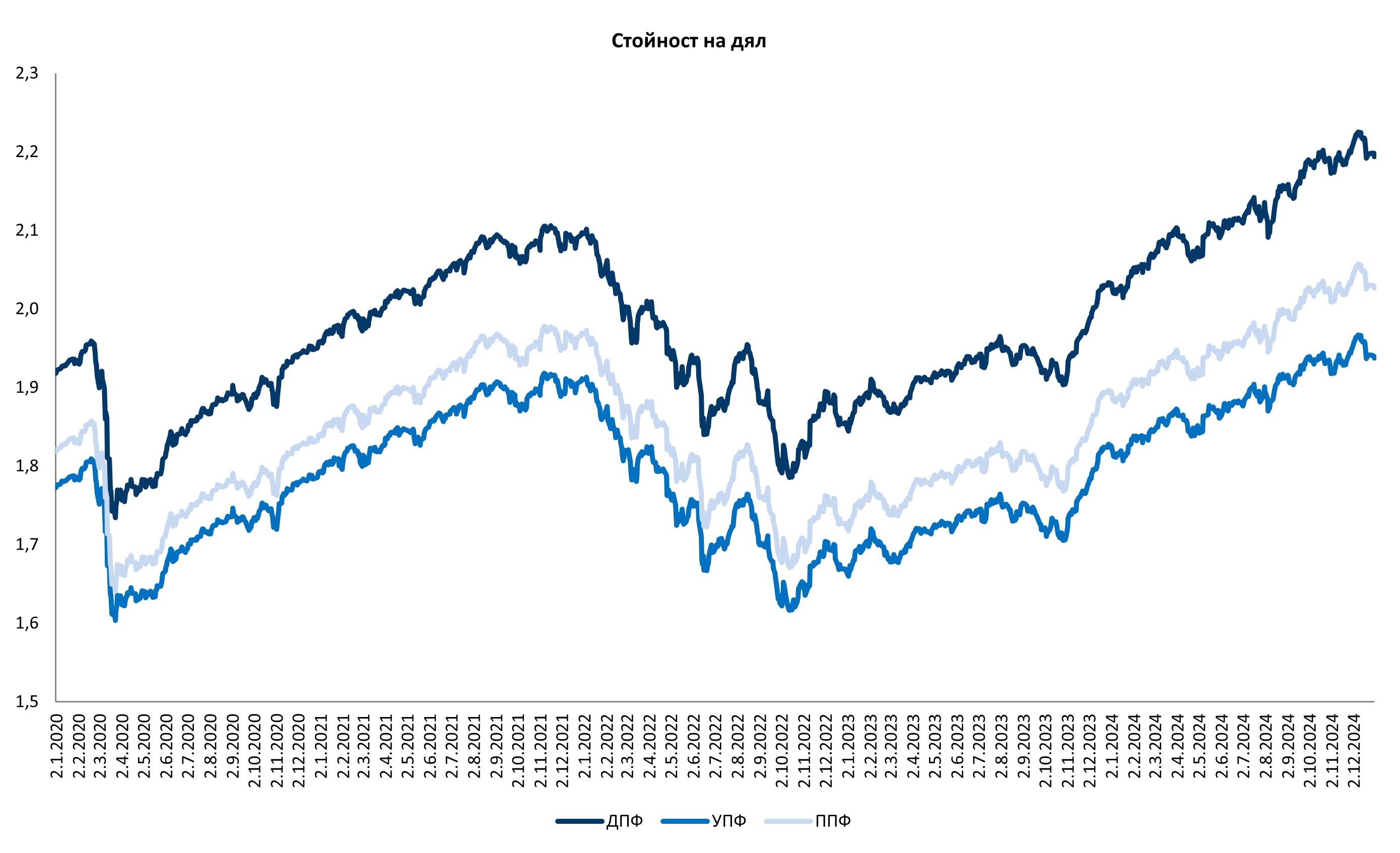

Разпределена доходност

Доходност и риск на ФДПО, ФИПП и ФРП, управлявани от „Пенсионноосигурителна компания ОББ“ ЕАД за период от 5 години (2021-2025)

Пенсионен фонд

|

Показател

|

Година

|

Средно-геометрична доходност за периода

|

2021

|

2022

|

2023

|

2024

|

2025

|

| Доброволен ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3

|

7,06%

3,36%

2,24

|

-11,49%

7,40%

|

9,63%

3,66%

1,76

|

7,85%

4,10%

1,03

|

8,64%

5,21%

1,24

|

4,01%

|

| Универсален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3

|

6,56%

3,57%

1,97

|

-12,64%

6,91%

|

9,52%

3,84%

1,64

|

5,99%

3,71%

0,63

|

6,83%

4,33%

1,07

|

2,91%

|

| Професионален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3

|

6,97%

3,64%

2,05

|

-12,26%

6,96%

|

9,81%

3,87%

1,71

|

6,84%

3,81%

0,84

|

7,67%

4,50%

1,22

|

3,46%

|

| Фонд за извършване на пожизнени плащания ОББ |

Доходност4

Инвестиционен риск5 |

|

0,77%

0,07%

|

1,80%

0,13%

|

2,78%

0,05%

|

3,16%

0,12%

|

|

| Фонд за разсрочени плащания ОББ |

Доходност4

Инвестиционен риск5

|

|

0,38%

0,06%

|

1,31%

0,13%

|

1,74%

0,04%

|

1,51%

0,04%

|

|

Забележки

1 Номиналната доходност за 2021, 2022, 2023, 2024 и 2025 г. е изчислена на основата на изменението на стойността на един дял за съответната година, съгласно методика на Комисията за финансов надзор (КФН).

2 Инвестиционният риск е изчислен с показателя стандартно отклонение на доходността, съгласно методика на КФН.

3 Стойности на Коефициента на Шарп се оповестяват само в случай, че постигнатата номинална доходност е по-висока от безрисковата доходност за съответната година. Коефициентът е изчислен, съгласно методика на КФН.

Посочената доходност няма по необходимост връзка с бъдещи резултати. Стойността на един дял подлежи на ежедневна преоценка, като тази стойност може да се увеличава, но и да намалява. Доходът от инвестиране на средствата се отразява в изменението на стойността на един дял, като дружеството не гарантира постигането на положителна доходност. За професионалния и доброволния пенсионни фондове дружеството не гарантира запазване в пълен размер на внесените по индивидуалните партиди средства.

4 Доходност за 2022, 2023, 2024 и 2025 г. е изчислена съгласно методика на Комисията за финансов надзор (КФН).

5 Инвестиционният риск е изчислен с показателя стандартно отклонение на доходността, съгласно методика на КФН.

Фондът за извършване на пожизнени плащания ОББ и Фондът за разсрочени плащания ОББ са вписани в регистър Булстат и са одобрени от КФН съответно на 12.10.2021 г. и 05.10.2021 г., поради което оповестената информация за тях е само за 2022, 2023, 2024 и 2025 г.

Посочената доходност няма по необходимост връзка с бъдещи резултати. Доходът от инвестиране на средствата се отразява в изменението на стойността на притежаваните от фондовете финансови инструменти, като дружеството не гарантира постигането на положителна доходност.

С измененията в основните цели и ограничения на инвестиционната дейност през периода, за който се оповестяват резултатите, можете да се запознаете от инвестиционните политики на съответните фондове.

Доходност и риск на ФДПО, ФИПП и ФРП, управлявани от „Пенсионноосигурителна компания ОББ“ ЕАД за период от 5 години (2020-2024)

Пенсионен фонд

|

Показател

|

Година

|

Средно-геометрична доходност за периода

|

2020

|

2021

|

2022

|

2023

|

2024

|

| Доброволен ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3

|

2,06%

5,99%

0,42

|

7,06%

3,36%

2,24

|

-11,49%

7,40%

|

9,63%

3,66%

1,76

|

7,85%

4,10%

1,03

|

2,72%

|

| Универсален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3

|

1,14%

5,77%

0,28

|

6,56%

3,57%

1,97

|

-12,64%

6,91%

|

9,52%

3,84%

1,64

|

5,99%

3,71%

0,63

|

1,79%

|

| Професионален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3

|

1,22%

5,91%

0,28

|

6,97%

3,64%

2,05

|

-12,26%

6,96%

|

9,81%

3,87%

1,71

|

6,84%

3,81%

0,84

|

2,19%

|

| Фонд за извършване на пожизнени плащания ОББ |

Доходност4

Инвестиционен риск5 |

|

|

0,77%

0,07%

|

1,80%

0,13%

|

2,78%

0,05%

|

|

| Фонд за разсрочени плащания ОББ |

Доходност4

Инвестиционен риск5

|

|

|

0,38%

0,06%

|

1,31%

0,13%

|

1,74%

0,04%

|

|

Забележки

1 Номиналната доходност за 2020, 2021, 2022, 2023 и 2024 г. е изчислена на основата на изменението на стойността на един дял за съответната година, съгласно методика на Комисията за финансов надзор (КФН).

2 Инвестиционният риск е изчислен с показателя стандартно отклонение на доходността, съгласно методика на КФН.

3 Стойности на Коефициента на Шарп се оповестяват само в случай, че постигнатата номинална доходност е по-висока от безрисковата доходност за съответната година. Коефициентът е изчислен, съгласно методика на КФН.

Посочената доходност няма по необходимост връзка с бъдещи резултати. Стойността на един дял подлежи на ежедневна преоценка, като тази стойност може да се увеличава, но и да намалява. Доходът от инвестиране на средствата се отразява в изменението на стойността на един дял, като дружеството не гарантира постигането на положителна доходност. За професионалния и доброволния пенсионни фондове дружеството не гарантира запазване в пълен размер на внесените по индивидуалните партиди средства.

4 Доходност за 2024 г. е изчислена съгласно методика на Комисията за финансов надзор (КФН).

5 Инвестиционният риск е изчислен с показателя стандартно отклонение на доходността, съгласно методика на КФН.

Фондът за извършване на пожизнени плащания ОББ и Фондът за разсрочени плащания ОББ са вписани в регистър Булстат и са одобрени от КФН съответно на 12.10.2021 г. и 05.10.2021 г., поради което оповестената информация за тях е за 2022 г., 2023 г. и 2024 г.

Посочената доходност няма по необходимост връзка с бъдещи резултати. Доходът от инвестиране на средствата се отразява в изменението на стойността на притежаваните от фондовете финансови инструменти, като дружеството не гарантира постигането на положителна доходност.

С измененията в основните цели и ограничения на инвестиционната дейност през периода, за който се оповестяват резултатите, можете да се запознаете от инвестиционните политики на съответните фондове.

Доходност и риск на ФДПО, ФИПП и ФРП, управлявани от „Пенсионноосигурителна компания ОББ“ ЕАД за период от 5 години (2019-2023)

Пенсионен фонд

|

Показател

|

Година

|

Средно-геометрична доходност за периода

|

2019

|

2020

|

2021

|

2022

|

2023

|

| Доброволен ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3

|

7,57%

2,30%

3,47

|

2,06%

5,99%

0,42

|

7,06%

3,36%

2,24

|

-11,49%

7,40%

|

9,63%

3,66%

1,76

|

2,66%

|

| Универсален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3

|

7,35%

2,32%

3,34

|

1,14%

5,77%

0,28

|

6,56%

3,57%

1,97

|

-12,64%

6,91%

|

9,52%

3,84%

1,64

|

2,05%

|

| Професионален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3

|

7,34%

2,31%

3,35

|

1,22%

5,91%

0,28

|

6,97%

3,64%

2,05

|

-12,26%

6,96%

|

9,81%

3,87%

1,71

|

2,29%

|

| Фонд за извършване на пожизнени плащания ОББ |

Доходност4

Инвестиционен риск5 |

|

|

|

0,77%

0,07%

|

1,80%

0,13%

|

|

| Фонд за разсрочени плащания ОББ |

Доходност4

Инвестиционен риск5

|

|

|

|

0,38%

0,06%

|

1,31%

0,13%

|

|

Забележки:

1 Номиналната доходност за 2019, 2020, 2021, 2022 и 2023 г. е изчислена на основата на изменението на стойността на един дял за съответната година, съгласно методика на Комисията за финансов надзор (КФН).

2 Инвестиционният риск е изчислен с показателя стандартно отклонение на доходността, съгласно методика на КФН.

3 Стойности на Коефициента на Шарп се оповестяват само в случай, че постигнатата номинална доходност е по-висока от безрисковата доходност за съответната година. Коефициентът е изчислен, съгласно методика на КФН.

Посочената доходност няма по необходимост връзка с бъдещи резултати. Стойността на един дял подлежи на ежедневна преоценка, като тази стойност може да се увеличава, но и да намалява. Доходът от инвестиране на средствата се отразява в изменението на стойността на един дял, като дружеството не гарантира постигането на положителна доходност. За професионалния и доброволния пенсионни фондове дружеството не гарантира запазване в пълен размер на внесените по индивидуалните партиди средства.

4 Доходност за 2023 г. е изчислена съгласно методика на Комисията за финансов надзор (КФН).

5 Инвестиционният риск е изчислен с показателя стандартно отклонение на доходността, съгласно методика на КФН.

Фондът за извършване на пожизнени плащания ОББ и Фондът за разсрочени плащания ОББ са вписани в регистър Булстат и са одобрени от КФН съответно на 12.10.2021 г. и 05.10.2021 г., поради което оповестената информация за тях е за 2022 г. и 2023 г.

Посочената доходност няма по необходимост връзка с бъдещи резултати. Доходът от инвестиране на средствата се отразява в изменението на стойността на притежаваните от фондовете финансови инструменти, като дружеството не гарантира постигането на положителна доходност.

С измененията в основните цели и ограничения на инвестиционната дейност през периода, за който се оповестяват резултатите, можете да се запознаете от инвестиционните политики на съответните фондове.

Формули за изчисляване на доходност 2019-2023

Обяснение на значението на показателите за доходност и инвестиционен риск, използвани при оповестяване на инвестиционните резултати на фондовете за допълнително пенсионно осигуряване 2019-2023

Обяснение на значението на показателите за доходност и инвестиционен риск, използвани при оповестяване на инвестиционните резултати на фондовете за изплащане на пенсии 2019-2023

Методика за изчисление на показателите за доходност и риск при фондовете за допълнително пенсионно осигуряване 2019-2023

Методика за изчисление на показателите за доходност и риск при фондовете за изплащане на пенсии 2019-2023

Забележка: В зависимост от настройките на вашия браузър е възможно линковете по-горе да трябва да се натиснат повече от един път, за да се отвори съответния файл.

До 01.07.2004 г. (датата на въвеждане на счетовoдните дялове) доходността на управляваните от „Пенсионноосигурителна компания ОББ“ ЕАД пенсионни фондове за едногодишен период се изчислява съгласно Указание #3 на ДАОН от 21.02.2001 г.

Доходност и риск на ФДПО, ФИПП и ФРП, управлявани от „Пенсионноосигурителна компания ОББ“ ЕАД за период от 5 години (2018-2022)

Пенсионен фонд

|

Показател

|

Година

|

Средно-геометрична доходност за периода

|

2018

|

2019

|

2020

|

2021

|

2022

|

| Доброволен ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3

|

-5,00%

3,44%

|

7,57%

2,30%

3,47

|

2,06%

5,99%

0,42

|

7,06%

3,36%

2,24

|

-11,49%

7,40%

|

-0,24%

|

| Универсален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

-5,17%

3,10%

|

7,35%

2,32%

3,34

|

1,14%

5,77%

0,28

|

6,56%

3,57%

1,97

|

-12,64%

6,91%

|

-0,85%

|

| Професионален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

-5,15%

3,07%

|

7,34%

2,31%

3,35

|

1,22%

5,91%

0,28

|

6,97%

3,64%

2,05

|

-12,26%

6,96%

|

-0,66%

|

| Фонд за извършване на пожизнени плащания ОББ |

Доходност4

Инвестиционен риск5 |

|

|

|

|

0,77%

0,07%

|

|

| Фонд за разсрочени плащания ОББ |

Доходност4

Инвестиционен риск5 |

|

|

|

|

0,38%

0,06%

|

|

Забележки:

1 Номиналната доходност за 2018, 2019, 2020, 2021 и 2022 г. е изчислена на основата на изменението на стойността на един дял за съответната година, съгласно методика на Комисията за финансов надзор (КФН).

2 Инвестиционният риск е изчислен с показателя стандартно отклонение на доходността, съгласно методика на КФН.

3 Стойности на Коефициента на Шарп се оповестяват само в случай, че постигнатата номинална доходност е по-висока от безрисковата доходност за съответната година. Коефициентът е изчислен, съгласно методика на КФН.

Посочената доходност няма по необходимост връзка с бъдещи резултати. Стойността на един дял подлежи на ежедневна преоценка, като тази стойност може да се увеличава, но и да намалява. Доходът от инвестиране на средствата се отразява в изменението на стойността на един дял, като дружеството не гарантира постигането на положителна доходност. За професионалния и доброволния пенсионни фондове дружеството не гарантира запазване в пълен размер на внесените по индивидуалните партиди средства.

4 Доходност за 2022 г. е изчислена съгласно методика на Комисията за финансов надзор (КФН).

5 Инвестиционният риск е изчислен с показателя стандартно отклонение на доходността, съгласно методика на КФН.

Фондът за извършване на пожизнени плащания ОББ и Фондът за разсрочени плащания ОББ са вписани в регистър Булстат и са одобрени от КФН съответно на 12.10.2021 г. и 05.10.2021 г., поради което оповестената информация за тях е за 2022 г. и 2023 г.

Посочената доходност няма по необходимост връзка с бъдещи резултати. Доходът от инвестиране на средствата се отразява в изменението на стойността на притежаваните от фондовете финансови инструменти, като дружеството не гарантира постигането на положителна доходност.

С измененията в основните цели и ограничения на инвестиционната дейност през периода, за който се оповестяват резултатите, можете да се запознаете от инвестиционните политики на съответните фондове.

Формули за изчисляване на доходност

Обяснение на значението на показателите за доходност и инвестиционен риск, използвани при оповестяване на инвестиционните резултати на фондовете за допълнително пенсионно осигуряване

Обяснение на значението на показателите за доходност и инвестиционен риск, използвани при оповестяване на инвестиционните резултати на фондовете за изплащане на пенсии

Методика за изчисление на показателите за доходност и риск при фондовете за допълнително пенсиионно осигуряване

Методика за изчисление на показателите за доходност и риск при фондовете за изплащане на пенсии

Забележка: В зависимост от настройките на вашия браузър е възможно линковете по-горе да трябва да се натиснат повече от един път, за да се отвори съответния файл.

До 01.07.2004 г. (датата на въвеждане на счетовoдните дялове) доходността на управляваните от „Пенсионноосигурителна компания ОББ“ ЕАД пенсионни фондове за едногодишен период се изчислява съгласно Указание #3 на ДАОН от 21.02.2001 г.

Доходност и риск на ФДПО, управлявани от „Пенсионноосигурителна компания ОББ“ ЕАД за период от 5 години (2017-2021)

Пенсионен фонд

|

Показател

|

Година

|

2017

|

2018

|

2019

|

2020

|

2021

|

|

Средно-геометрична доходност за периода

|

| Доброволен ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

7,82%

1,77%

4,63 |

-5,00%

3,44%

|

7,57%

2,30%

3,47 |

2,06%

5,99%

0,42 |

7,06%

3,36%

2,24

|

|

3,78% |

| Универсален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

6,55%

1,73%

4,00 |

-5,17%

3,10%

|

7,35%

2,32%

3,34 |

1,14%

5,77%

0,28 |

6,56%

3,57%

1,97 |

|

3,17% |

| Професионален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

6,83%

1,74%

4,13 |

-5,15%

3,07%

|

7,34%

2,31%

3,35 |

1,22%

5,91%

0,28 |

6,97%

3,64%

2,05 |

|

3,32% |

Забележки:

1 Номиналната доходност за 2017, 2018, 2019, 2020 и 2021 г. е изчислена на основата на изменението на стойността на един дял за съответната година, съгласно методика на Комисията за финансов надзор (КФН).

2 Инвестиционният риск е изчислен с показателя стандартно отклонение на доходността, съгласно методика на КФН.

3 Стойности на Коефициента на Шарп се оповестяват само в случай, че постигнатата номинална доходност е по-висока от безрисковата доходност за съответната година. Коефициентът е изчислен, съгласно методика на КФН.

Посочената доходност няма по необходимост връзка с бъдещи резултати. Стойността на един дял подлежи на ежедневна преоценка, като тази стойност може да се увеличава, но и да намалява. Доходът от инвестиране на средствата се отразява в изменението на стойността на един дял, като дружеството не гарантира постигането на положителна доходност. За професионалния и доброволния пенсионни фондове дружеството не гарантира запазване в пълен размер на внесените по индивидуалните партиди средства.

С измененията в основните цели и ограничения на инвестиционната дейност през периода, за който се оповестяват резултатите, можете да се запознаете от инвестиционните политики на съответните фондове.

Формули за изчисляване на доходност

Обяснение на значението на показателите за доходност и инвестиционен риск

Използвана методика за изчисляване на постигнатата доходност (номинална и реална) и на равнището на инвестиционния риск

До 01.07.2004 г. (датата на въвеждане на счетовoдните дялове) доходността на управляваните от „Пенсионноосигурителна компания ОББ“ ЕАД пенсионни фондове за едногодишен период се изчислява съгласно Указание #3 на ДАОН от 21.02.2001г.

Доходност и риск на ФДПО, управлявани от „Пенсионноосигурителна компания ОББ“ ЕАД за период от 5 години (2016-2020)

Пенсионен фонд

|

Показател

|

Година

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

Средно-геометрична доходност за периода

|

| Доброволен ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

5,86 %

3,76 %

1,64 |

7,82 %

1,77 %

4,63 |

-5,00 %

3,44 % |

7,57 %

2,30 %

3,47 |

2,06 %

5,99 %

0,42 |

|

3,55 % |

| Универсален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

4,31 %

3,97 %

1,17 |

6,55 %

1,73 %

4,00 |

-5,17 %

3,10 % |

7,35 %

2,32 %

3,34 |

1,14 %

5,77 %

0,28 |

|

2,73 % |

| Професионален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

4,83 %

3,84 %

1,34 |

7,82 %

1,77 %

4,63 |

-5,15 %

3,07 % |

7,34 %

2,31 %

3,35 |

1,22 %

5,91 %

0,28 |

|

2,91 % |

Забележки:

1 Номиналната доходност за 2016, 2017, 2018, 2019 и 2020 г. е изчислена на основата на изменението на стойността на един дял за съответната година, съгласно методика на Комисията за финансов надзор (КФН).

2 Инвестиционния риск е изчислен с показателя стандартно отклонение на доходността, съгласно методика на КФН.

3 Стойности на Коефицента на Шарп се оповестява само в случай, че постигнатата номинална доходност е по-висока от безрисковата доходност на съответната година. Коефицентът е изчислен, съгласно методика на КФН.

Посочената доходност няма по необходимост връзка с бъдещи резултати. Стойността на един дял подлежи на ежедневна преоценка, като тази стойност може да се увеличава, но и да намалява. Доходът от инвестиране на средствата се отразява в изменението на стойността на един дял, като дружеството не гарантира постигането на положителна доходност. За професионалния и доброволния пенсионни фондове дружеството не гарантира запазване в пълен размер на внесените по индивидуалните партиди средства.

С измененията в основните цели и ограничения на инвестиционната дейност през периода, за който се оповестяват резултатите, можете да се запознаете от инвестиционните политики на съответните фондове.

До 01.07.2004 г. (датата на въвеждане на счетовoдните дялове) доходността на управляваните от „Пенсионноосигурителна компания ОББ“ ЕАД пенсионни фондове за едногодишен период се изчислява съгласно Указание #3 на ДАОН от 21.02.2001г.

Доходност и риск на ФДПО, управлявани от „Пенсионноосигурителна компания ОББ“ ЕАД за период от 5 години (2015-2019)

Пенсионен фонд

|

Показател

|

Година

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Средно-геометрична доходност за периода

|

| Доброволен ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

1,84 %

4,08 %

0,48 |

5,86 %

3,76 %

1,64 |

7,82 %

1,77 %

4,63 |

-5,00 %

3,44 %

|

7,57 %

2,30 %

3,47 |

|

3,50 % |

| Универсален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

0,20 %

4,43 %

0,07 |

4,31 %

3,97 %

1,17 |

6,55 %

1,73 %

4,00

|

-5,17 %

3,10 %

|

7,35 %

2,32 %

3,34 |

|

2,54 % |

| Професионален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

0,36 %

4,39 %

0,11 |

4,83 %

3,84 %

1,34 |

6,83 %

1,74 %

4,13 |

-5,15 %

3,07 %

|

7,34 %

2,31 %

3,35 |

|

2,73 % |

Забележки:

1 Номиналната доходност за 2015, 2016, 2017, 2018 и 2019 г. е изчислена на основата на изменението на стойността на един дял за съответната година, съгласно методика на Комисията за финансов надзор (КФН).

2 Инвестиционния риск е изчислен с показателя стандартно отклонение на доходността, съгласно методика на КФН.

3 Стойности на Коефицента на Шарп се оповестява само в случай, че постигнатата номинална доходност е по-висока от безрисковата доходност на съответната година. Коефицентът е изчислен, съгласно методика на КФН.

Посочената доходност няма по необходимост връзка с бъдещи резултати. Стойността на един дял подлежи на ежедневна преоценка, като тази стойност може да се увеличава, но и да намалява. Доходът от инвестиране на средствата се отразява в изменението на стойността на един дял, като дружеството не гарантира постигането на положителна доходност. За професионалния и доброволния пенсионни фондове дружеството не гарантира запазване в пълен размер на внесените по индивидуалните партиди средства.

С измененията в основните цели и ограничения на инвестиционната дейност през периода, за който се оповестяват резултатите, можете да се запознаете от инвестиционните политики на съответните фондове.

До 01.07.2004 г. (датата на въвеждане на счетовoдните дялове) доходността на управляваните от „Пенсионноосигурителна компания ОББ“ ЕАД пенсионни фондове за едногодишен период се изчислява съгласно Указание #3 на ДАОН от 21.02.2001г.

Доходност и риск на ФДПО, управлявани от „Пенсионноосигурителна компания ОББ“ ЕАД за период от 5 години (2014-2018)

Пенсионен фонд

|

Показател

|

Година

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Средно-геометрична доходност за периода

|

| Доброволен ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

7,69 %

2,70 %

2,81 |

1,84 %

4,08 %

0,48 |

5,86 %

3,76 %

1,64 |

7,82 %

1,77 %

4,63 |

-5,00 %

3,44 %

|

|

3,52 % |

| Универсален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

5,51 %

2,81 %

1,93 |

0,20 %

4,43 %

0,07 |

4,31 %

3,97 %

1,17 |

6,55 %

1,73 %

4,00 |

-5,17 %

3,10 %

|

|

2,19 % |

| Професионален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

6,66 %

2,63 %

2,49 |

0,36 %

4,39 %

0,11 |

4,83 %

3,84 %

1,34 |

6,83 %

1,74 %

4,13 |

-5,15 %

3,07 %

|

|

2,60 % |

Забележки:

1 Номиналната доходност за 2014, 2015, 2016, 2017 и 2018 г. е изчислена на основата на изменението на стойността на един дял за съответната година, съгласно методика на Комисията за финансов надзор (КФН).

2 Инвестиционния риск е изчислен с показателя стандартно отклонение на доходността, съгласно методика на КФН.

3 Стойности на Коефицента на Шарп се оповестява само в случай, че постигнатата номинална доходност е по-висока от безрисковата доходност на съответната година. Коефицентът е изчислен, съгласно методика на КФН.

Посочената доходност няма по необходимост връзка с бъдещи резултати. Стойността на един дял подлежи на ежедневна преоценка, като тази стойност може да се увеличава, но и да намалява. Доходът от инвестиране на средствата се отразява в изменението на стойността на един дял, като дружеството не гарантира постигането на положителна доходност. За професионалния и доброволния пенсионни фондове дружеството не гарантира запазване в пълен размер на внесените по индивидуалните партиди средства.

С измененията в основните цели и ограничения на инвестиционната дейност през периода, за който се оповестяват резултатите, можете да се запознаете от инвестиционните политики на съответните фондове.

До 01.07.2004 г. (датата на въвеждане на счетовoдните дялове) доходността на управляваните от „Пенсионноосигурителна компания ОББ“ ЕАД пенсионни фондове за едногодишен период се изчислява съгласно Указание #3 на ДАОН от 21.02.2001г.

Доходност и риск на ФДПО, управлявани от „Пенсионноосигурителна компания ОББ“ ЕАД за период от 5 години (2013-2017)

Пенсионен фонд

|

Показател

|

Година

|

2013

|

2014

|

2015

|

2016

|

2017

|

|

Средно-геометрична доходност за периода

|

| Доброволен ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

7,17 %

1,59 %

4,47 |

7,69 %

2,70 %

2,81 |

1,84 %

4,08

0,48 %

|

5,86 %

3,76 %

1,64 |

7,82 %

1,77 %

4,63 |

|

6,05 % |

| Универсален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

6,34 %

1,78 %

3,51 |

5,51 %

2,81 %

1,93 |

0,20 %

4,43 %

0,07 %

|

4,31 %

3,97 %

1,17 |

6,56 %

1,73 %

4,00 |

|

4,55 % |

| Професионален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

6,50 %

1,76 %

3,64 |

6,66 %

2,63 %

2,49 |

0,36 %

4,39 %

0,11

|

4,83 %

3,84 %

1,34 |

6,83 %

1,74 %

4,13 |

|

5,01 % |

Забележки:

1 Номиналната доходност за 2013, 2014, 2015, 2016 и 2017 г. е изчислена на основата на изменението на стойността на един дял за съответната година, съгласно методика на Комисията за финансов надзор (КФН).

2 Инвестиционния риск е изчислен с показателя стандартно отклонение на доходността, съгласно методика на КФН.

3 Стойности на Коефицента на Шарп се оповестява само в случай, че постигнатата номинална доходност е по-висока от безрисковата доходност на съответната година. Коефицентът е изчислен, съгласно методика на КФН.

Посочената доходност няма по необходимост връзка с бъдещи резултати. Стойността на един дял подлежи на ежедневна преоценка, като тази стойност може да се увеличава, но и да намалява. Доходът от инвестиране на средствата се отразява в изменението на стойността на един дял, като дружеството не гарантира постигането на положителна доходност. За професионалния и доброволния пенсионни фондове дружеството не гарантира запазване в пълен размер на внесените по индивидуалните партиди средства.

С измененията в основните цели и ограничения на инвестиционната дейност през периода, за който се оповестяват резултатите, можете да се запознаете от инвестиционните политики на съответните фондове.

До 01.07.2004 г. (датата на въвеждане на счетовoдните дялове) доходността на управляваните от „Пенсионноосигурителна компания ОББ“ ЕАД пенсионни фондове за едногодишен период се изчислява съгласно Указание #3 на ДАОН от 21.02.2001г.

Доходност и риск на ФДПО, управлявани от „Пенсионноосигурителна компания ОББ“ ЕАД за период от 5 години (2012-2016)

Пенсионен фонд

|

Показател

|

Година

|

2012

|

2013

|

2014

|

2015

|

2016

|

|

Средно-геометрична доходност за периода

|

| Доброволен ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

9,45 %

1,57 %

5,86 |

7,17 %

1,59 %

4,47 |

7,69 %

2,70 %

2,81 |

1,84 %

4,08 %

0,48 |

5,86 %

3,76 %

1,64 |

|

6,37 % |

| Универсален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

|

8,20 %

1,74 %

4,59

|

6,34 %

1,78 %

3,51

|

5,51 %

2,81 %

1,93 |

0,20 %

4,43 %

0,07

|

4,31 %

3,97 %

1,17

|

|

4,88 % |

| Професионален ПФ ОББ |

Доходност1

Инвестиционен риск2

Коефицент на Шарп3 |

7,78 %

1,80 %

4,19 |

6,50 %

1,76 %

3,64 |

6,66 %

2,63 %

2,49

|

0,36 %

4,39 %

0,11 |

4,83 %

3,84 %

1,34 |

|

5,19 % |

Забележки:

1 Номиналната доходност за 2012, 2013, 2014, 2015 и 2016 г. е изчислена на основата на изменението на стойността на един дял за съответната година, съгласно методика на Комисията за финансов надзор (КФН).

2 Инвестиционния риск е изчислен с показателя стандартно отклонение на доходността, съгласно методика на КФН.

3 Стойности на Коефицента на Шарп се оповестява само в случай, че постигнатата номинална доходност е по-висока от безрисковата доходност на съответната година. Коефицентът е изчислен, съгласно методика на КФН.

Посочената доходност няма по необходимост връзка с бъдещи резултати. Стойността на един дял подлежи на ежедневна преоценка, като тази стойност може да се увеличава, но и да намалява. Доходът от инвестиране на средствата се отразява в изменението на стойността на един дял, като дружеството не гарантира постигането на положителна доходност. За професионалния и доброволния пенсионни фондове дружеството не гарантира запазване в пълен размер на внесените по индивидуалните партиди средства.

С измененията в основните цели и ограничения на инвестиционната дейност през периода, за който се оповестяват резултатите, можете да се запознаете от инвестиционните политики на съответните фондове.

До 01.07.2004 г. (датата на въвеждане на счетовoдните дялове) доходността на управляваните от „Пенсионноосигурителна компания ОББ“ ЕАД пенсионни фондове за едногодишен период се изчислява съгласно Указание #3 на ДАОН от 21.02.2001г.

Дигитален портал

Дигитален портал Офиси

Офиси 0800 11 464

0800 11 464